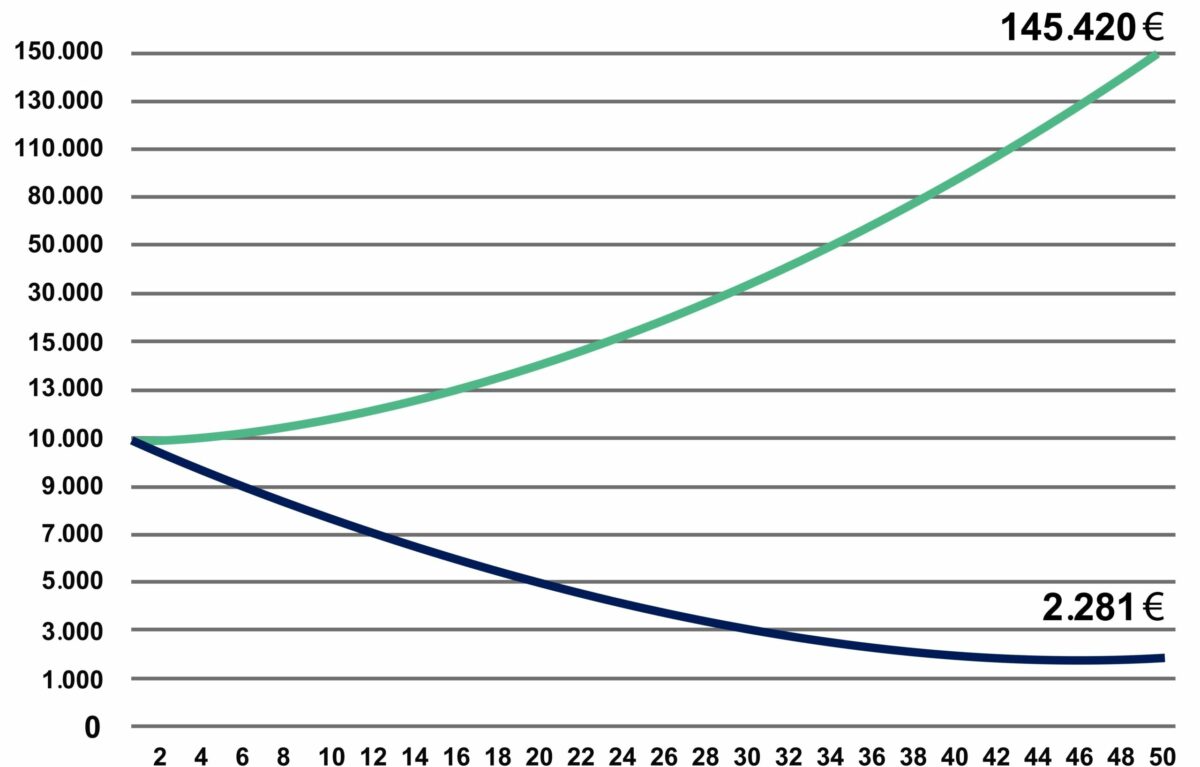

Es ist Fakt, dass es zu einer Geldentwertung aufgrund mangelnder Investitionen im Laufe der Zeit kommt. Bargeld und Spareinlagen bleiben langfristig hinter den Erwartungen zurück. Folglich führt das Halten von Barmitteln über einen längeren Zeitraum zu unterdurchschnittlichen Renditen und zum Verlust Ihrer Kaufkraft. Barmittel oder Spareinlagen werden über die Zeit von der Inflation (den jährlichen Wertsteigerungen) „aufgefressen“. Das Investieren in Aktien und Anleihen kann Sie davor schützen und darüber hinaus an attraktiven Renditen teilhaben lassen. Gerade wenn Sie durch Ihr tägliches Schaffen über Ersparnisse verfügen, so zeigt sich, dass bei jährlichen Preissteigerungen von 3 Prozent und bei mangelnder Veranlagung nach 50 Jahren von 10.000 Euro lediglich unter 2.300 Euro übrig bleiben. Fast unbemerkt ist die Inflation sozusagen der „Feind“ Ihrer Vermögenswerte. Wie schnell diese Wertsteigerungen gegen einen arbeiten können, soll folgendes Beispiel zeigen. Bei einer jährlichen Inflationsrate von 3 Prozent hat sich das Geldvermögen in 24 Jahren um die Hälfte verringert (ohne Veranlagungen). Die Inflationsrate ist demzufolge bei Ihren finanziellen Plänen unbedingt zu berücksichtigen, da diese erhebliche Auswirkungen auf Ihre Ersparnisse und zu veranlagenden Vermögenswerte hat. Wenn Sie jedoch Ihre Vermögenswerte (10.000 Euro) veranlagen und damit eine Rendite von 5,5 Prozent pro Jahr über 50 Jahre erzielen, so verfügen Sie danach über 145.000 Euro. Sie sehen, dass die Vermögensdifferenz zwischen jemanden, der sein Vermögen investiert und jemanden der sein Vermögen nicht investiert innerhalb weniger Jahrzehnte enorm sein kann. In unserem Beispiel beträgt der geldwerte Unterschied über 140.000 Euro (lesen Sie hier auch wie Sie langfristig Vermögen steigern). Entwicklung von 10.000 Euro mit und ohne Veranlagung im zeitlichen Verlauf Dennoch kann es unter gegebenen Umständen sinnvoll sein, kurzfristig liquide Finanzanlagen zu halten (jedoch ist darauf zu achten, welche dies sein sollen). Aus dem einfachen Grund, da Sie vor der Situation stehen können, gerade den Ruhestand angetreten zu haben, es zu einem Abschwung an den Finanz- und Kapitalmärkten kommt und Sie erhebliche Verluste hinnehmen müssen. Die damit einhergehende Gefahr ist folglich, dass die Kurskorrektur an den Märkten zu dem Zeitpunkt eintritt, wenn Sie ihre Ersparnisse brauchen und somit dem Wert des Portfolios (im negativen Sinne) doppelt zusetzen.

Kaufkraftverluste und GeldanlageBernhard Führer2022-05-13T11:52:59+00:00